Tras largo tiempo de reclamos, fue aprobada recientemente en el Parlamento Nacional una ley que contempla lógicas aspiraciones de los transportistas internacionales uruguayos en el sentido de que se puedan poner más o menos en pie de igualdad con sus similares de la región, fundamentalmente de Argentina, por cuanto las asimetrías en costos y normativas hacían que con el paso de los años se fuera perdiendo una porción creciente del transporte a manos de los vecinos, que estaba últimamente en una relación del 85 contra el 15 por ciento.

Es cierto, más allá de nuestro escenario interno, la irracionalidad –incluyendo subsidios, algunos encubiertos y otros no– con que se manejan las cosas en la Argentina hacen que resulte difícil desentrañar desde dónde se parte en la brecha de costos, más allá de que Uruguay resulte un país caro medido en dólares y que precisamente, la desvalorización de la moneda de nuestros vecinos provoca un desnivel de valores flagrante, como bien sabemos de este lado del río Uruguay.

El agravante en el caso del transporte tenía que ver además con la desquiciante política de cambios existente en la vecina orilla, con dólares a distintas cotizaciones, según en que área se utilicen, al punto de que se le ha agregado últimamente el denominado “dólar Qatar”, por el que todos los consumos mensuales con tarjeta que superen los U$S 300 tendrán que pagar un recargo del 25% extra sobre la cotización oficial del dólar, a cuenta del impuesto a los Bienes Personales. Ese porcentaje adicional se suma a otros dos recargos ya vigentes: el 30% del impuesto Para una Argentina Inclusiva y Solidaria (PAIS) y el 45% a cuenta del impuesto a las Ganancias, con la previsión de una mayor recaudación.

También se ha establecido el dólar soja, entre otras 13 o 14 diferenciaciones para lo que se ha instalado una burocracia especial, a lo que se agregan la cotización del dólar “blue”, en el plano informal, y que es donde se tratan de hacer de dólares los argentinos en un país donde esta moneda es un bien escaso y codiciado.

Bueno, el punto es que además de la diferencia de costos entre ambos países, los camioneros argentinos han sido atraídos por el hecho de que en Uruguay pueden hacerse de dólares a valores de cotización formal y a la vez cambiarlos en su país en el mercado “blue” y multiplicar su cotización en pesos, por lo que en los hechos podían agregar un descuento adicional al costo de los viajes, ante este rendimiento extra.

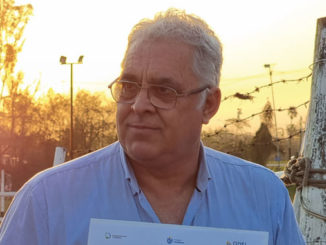

El director nacional de Transporte, Pablo Labandera, expuso ante el suplemento Comercio Exterior y Transporte, de El Observador, que la ley aprobada recientemente por el Parlamento para eliminar las asimetrías en el sector debido al tipo de cambio permite evitar un conflicto que pudo haber acarreado consecuencias importantes para la actividad. Recordó que tras el reclamo de los transportistas uruguayos, la situación había calado a ese nivel, teniendo en cuenta que se arrastra desde hace un tiempo significativo, y que la normativa apunta a recuperar la ocupación de camiones de carga internacional.

Reconoció que el planteo inicial de la Cámara de Autotransporte Terrestre Internacional de Cargas (Catidu), “se dio hace más de un año y medio. Se fueron dando las circunstancias y aparecieron dudas jurídicas acerca de si esto se podía resolver por decreto o por otro tipo de norma y finalmente se terminó implementando ahora. Básicamente, lo que establece la nueva ley es que es que todos los pagos que se realicen en virtud de los fletes del transporte de carga internacional con Argentina, van a tener que ser abonados al país de la matrícula del transporte por medio de una transferencia obligatoria y a través de entidades financieras o bancarias. Esto quiere decir que en la medida en que se haga la transferencia a través de estas entidades, el transportista va a cobrar a través de estas entidades al cambio oficial, con lo cual esta disparidad que le daba una competitividad artificial, va a desaparecer”.

Otro aspecto abordado por el jerarca tiene que ver con otro reclamo de Catidu, que es el relacionado con la exoneración del IVA al flete por el tramo nacional, ya que los transportistas extranjeros no tiene que tributar por ese tramo y los uruguayos sí. Este está analizándose en la esfera de los servicios técnicos del Ministerio de Economía y Finanzas y se espera en una segunda etapa avanzar en este tema, con una dilucidación positiva.

Destacó que “esos dos eran los reclamos sustanciales de los transportistas uruguayos, y entendemos que esta medida va a permitir compensar de alguna manera, ese desequilibrio que se había generado y que redundó en una pérdida de competitividad y por tanto, de trabajo bastante importante”. Pero el punto radica en sí en el enfoque global de la logística, en la que el transporte carretero es solo una parte, y que la cadena considerada como un todo sufre un encarecimiento que parte de valores distorsionantes por ejemplo en la energía, con la nada edificante realidad de que tenemos históricamente el gasoil más caro de la región y que ello se traslada a los demás eslabones de la cadena, en mayor o menor medida.

Informes de la Cámara Uruguaya de Logística indican que el Uruguay sigue posicionado desde hace años en el poco honroso puesto de ser el más caro en logística de la región, lo que es particularmente sensible en cuanto a la desventaja con Argentina se acentúa, ya que en el vecino país los costos logísticos en dólares cayeron significativamente, lo que se traduce en una pérdida de competitividad con nuestros vecinos, aspecto que por supuesto es tenido en cuenta por los operadores internacionales a la hora de elegir la cadena logística.

Debe tenerse presente que el presupuesto en logística incide en toda la cadena de valor y resulta fundamental para la competitividad de los respectivos países. Las mediciones realizadas por el Observatorio Regional del BID, muestran que en América Latina y el Caribe el costo de la logística como porcentaje del PBI es entre un 50% y un 100% mayor que en los países de la OCDE (Organización Internacional de Comercio).

Naturalmente, los problemas del sector no son ajenos a los que padecen prácticamente las empresas de todas las áreas de actividad del país, que se sintetizan en que somos caros en la comparativa internacional, con costos elevados en dólares que afectan las posibilidades de competir, agregado a debilidades en infraestructura que no han sido abordados con decisión y con recursos, principalmente porque en la década de bonanza desde el gobierno no se aprovechó los ingresos adicionales para generar sustentabilidad.

Sobre todo, hay que tener en cuenta que la logística involucra variados aspectos de carácter estructural y coyuntural, pero en mayor medida incide la infraestructura perdurable y en desarrollo, que no se genera de un día para el otro, porque requiere proyectos de carácter integral y fuentes de financiación para ejecutarlos. Pero además deben trascender un período de gobierno o un escenario coyuntural, apostando a escenarios sustentables y en expectativa y posibilidades de futuro.

En materia de logística, es impensable que en un solo período de gobierno se pueda desarrollar un proyecto auténticamente removedor y mucho menos aparecer con la varita mágica de las soluciones, pero sí es posible potenciar los consensos respecto a los puntos clave que es preciso atacar para revertir la tendencia negativa en la comparativa de costos, de forma de ir desarrollando respuestas en el menor tiempo posible.

→ Leer más

Una familia sufrió importantes daños en su casa en un inusual siniestro de tránsito. Según datos obtenidos por EL TELEGRAFO, el camión Volkswagen con zorra ITP 4044 estaba estacionado con el motor apagado por bulevar Artigas, cuando comenzó a rodar sin control por la pendiente hasta incrustarse en una finca ubicada en la intersección con Benito Chain, causando importantes daños. (Ver video en reel de Instagram)

Una familia sufrió importantes daños en su casa en un inusual siniestro de tránsito. Según datos obtenidos por EL TELEGRAFO, el camión Volkswagen con zorra ITP 4044 estaba estacionado con el motor apagado por bulevar Artigas, cuando comenzó a rodar sin control por la pendiente hasta incrustarse en una finca ubicada en la intersección con Benito Chain, causando importantes daños. (Ver video en reel de Instagram)

→ Leer más

→ Leer más

→ Leer más

→ Leer más

“Llama la atención que se hayan ubicado tres radares para fiscalizar el exceso de velocidad, lo que en principio siempre es una buena medida porque promueve la reducción de siniestros de tránsito. Pero también es llamativo los lugares donde han sido instalados y en una franja reducida, de menos de cien kilómetros”, dijo la diputada Nancy Núñez, quien ante esas dudas acaba de realizar un pedido de informes al Ministerio de Transporte y Obras Públicas.

“Llama la atención que se hayan ubicado tres radares para fiscalizar el exceso de velocidad, lo que en principio siempre es una buena medida porque promueve la reducción de siniestros de tránsito. Pero también es llamativo los lugares donde han sido instalados y en una franja reducida, de menos de cien kilómetros”, dijo la diputada Nancy Núñez, quien ante esas dudas acaba de realizar un pedido de informes al Ministerio de Transporte y Obras Públicas.

Desde el Congreso de Intendentes surgió la iniciativa que luego el Poder Ejecutivo elevó como proyecto de ley al Parlamento, para extender la vigencia de los Jornales Solidarios donde Senadores y Diputados lo aprobaron por unanimidad.

Desde el Congreso de Intendentes surgió la iniciativa que luego el Poder Ejecutivo elevó como proyecto de ley al Parlamento, para extender la vigencia de los Jornales Solidarios donde Senadores y Diputados lo aprobaron por unanimidad.

Integrantes de la bancada del Frente Amplio en la Junta Departamental patrocinan la idea de que en plazas y otros espacios públicos, tanto de Paysandú como de localidades del interior, cargadores públicos de teléfonos celulares, tablets, laptop y similares, alimentados mediante estaciones solares.

Integrantes de la bancada del Frente Amplio en la Junta Departamental patrocinan la idea de que en plazas y otros espacios públicos, tanto de Paysandú como de localidades del interior, cargadores públicos de teléfonos celulares, tablets, laptop y similares, alimentados mediante estaciones solares.

Hasta fin de mes se realiza la pre inscripción para el curso de Tester de Software de la Carrera de Testing del Centro de Ensayos de Software (CES), diplomatura que forma parte del Programa de Educación Permanente de la Facultad de Ingeniería de la Universidad de la República. La formación es semipresencial. Por un lado acceden a contenidos a través del Aula Virtual del CES y por otro a un encuentro presencial semanal en la Escuela de Oficios Digitales de la Intendencia Departamental.

Hasta fin de mes se realiza la pre inscripción para el curso de Tester de Software de la Carrera de Testing del Centro de Ensayos de Software (CES), diplomatura que forma parte del Programa de Educación Permanente de la Facultad de Ingeniería de la Universidad de la República. La formación es semipresencial. Por un lado acceden a contenidos a través del Aula Virtual del CES y por otro a un encuentro presencial semanal en la Escuela de Oficios Digitales de la Intendencia Departamental.

Se llevó a cabo en oficinas de Inspección de Escuelas, una reunión con la Comisión Departamental de Discapacidad con el objetivo de coordinar acciones para la atención de la población de alumnos con baja visión y no videntes. En la oportunidad participaron autoridades de la Asociación de Apoyo al Discapacitado Visual (Asadivi), con quienes se acordaron líneas de acción para dar respuestas a los jóvenes que egresan de la Escuela Especial.

Se llevó a cabo en oficinas de Inspección de Escuelas, una reunión con la Comisión Departamental de Discapacidad con el objetivo de coordinar acciones para la atención de la población de alumnos con baja visión y no videntes. En la oportunidad participaron autoridades de la Asociación de Apoyo al Discapacitado Visual (Asadivi), con quienes se acordaron líneas de acción para dar respuestas a los jóvenes que egresan de la Escuela Especial.

En el Espacio Cultural Gobbi se realizó el seminario “Estrategias de inclusión social: Formación profesional y empleo de poblaciones vulnerables”, con la presencia de referentes locales y autoridades nacionales.

En el Espacio Cultural Gobbi se realizó el seminario “Estrategias de inclusión social: Formación profesional y empleo de poblaciones vulnerables”, con la presencia de referentes locales y autoridades nacionales.